黑料网 - 最新爆料信息尽在此处

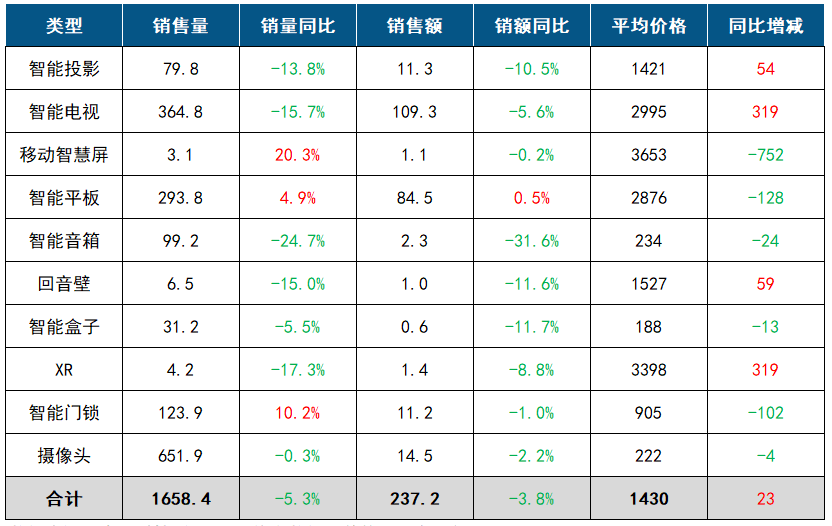

2024年第三季度,中国客厅智能设备包括智能投影、智能电视、移动智慧屏、智能平板、智能音箱、回音壁、智能盒子、XR、智能门锁、监控摄像头等产品的线上监测市场(不含拼抖快等新兴电商)总零售量为1658.4万台,同比下降5.3%;总零售额达237.2亿元,同比下降3.8%

影音娱乐产品中,主打大屏体验的智能投影、智能电视以及XR设备均出现下滑;主攻中小尺寸的移动智慧屏和智能平板则保持增长,不过增速也明显放缓。

影音周边产品更是表现为全线下滑,智能音箱、回音壁和智能电视盒子的销量、销额均呈现负增长,很大程度上与其产品定位和所处生命周期有关。

智能安防产品中,智能门锁市场表现为量涨额降,即以价换量;摄像头市场相对稳定,规模微降。

第四季度,电商平台开启史上最长双十一,同时大多数智能设备都进入了“以旧换新”的国家补贴名录,因此销售状况有望得到改善。

2024年第三季度,中国智能投影线%。消费者对智能投影类的非刚需电子产品的需求低迷,是市场下滑的根本原因。不过,智能投影市场均价由降转升,第三季度均价相较去年同期上涨了54元。

在销售淡季,低价的1LCD产品更受欢迎,因此1LCD技术的占比保持高位,线%,为今年以来的最高,但较去年同期下降了0.7个百分点。1LCD市场品牌集中度提升,销额TOP4品牌为小米、小明、哈趣和大眼橙,合计份额达到34.3%,较去年同期上涨5.7个百分点。

DLP技术占比相对稳定,为22.3%,但销量同比仍然下跌12.8%。DLP市场维持寡头竞争格局。销量和销额维度下排名前四的品牌为极米、坚果、当贝和Vidda,合计份额均超过90%。

随着爱普生在家用智能投影市场扩充产品线的同时扩大价格段的覆盖,3LCD技术线元以下价格段份额已经超过了40%。

第四季度,双11大促叠加升级版“以旧换新”补贴方案,产品价格下探明显;同时供应链方面,投影技术、光源、镜头等各环节国产化新技术蓄势待发,智能投影市场将有所回暖。

2024年第三季度,中国智能电视线%。工业、投资、消费增速均在走弱,与电视销售强相关的房地产市场持续低迷。

9月开始,升级版“以旧换新”补贴方案出台,能效提升至二级以上的电视机型开始陆续上市。第三季度相关产品的零售量较去年同期大幅增长175%,零售额增长143%。

中高端的大尺寸销售也有所起色。75英寸的销量份额达到19.8%,较去年同期提升1.6个百分点。同时,85英寸的销量同比大幅增长46%,100英寸的销量同比增幅更是高达233%。

Mini LED电视延续火热趋势,第三季度销量同比涨幅超过6.4倍;在线个百分点。

由于电商平台本身在近年来的发展瓶颈和规模困境,预计双十一零售量将仅呈现个位数增幅,全年仍会表现为负增长。

2024年第三季度,中国移动智慧屏线亿元,与去年同期持平。进入三季度,市场增长明显放缓,虽然产品均价下降明显,但仍处于高位,未来更加亲民的价格将是市场可持续发展的关键。

品牌方面,百度仍然保持市场第一的位置,市场份额达到38.8%,但同比份额下降明显;天猫精灵哇哦闺蜜机新品上市,并跻身市场前四;海信新品大白闺蜜机和KTC新品A32Q7 Pro表现抢眼,帮助品牌份额持续增长。可见,新兴产品市场的消费者对新品牌接受度较高,品牌的用户粘性尚浅。

细分市场,27寸市场份额为32.0%,较去年同期下滑41.2个百分点;中小尺寸22寸和24寸快速增长,同比分别增长8.0和22.7个百分点。另外,超高清、防蓝光护眼等元素仍是移动智慧屏市场主要的发展方向,4K分辨率产品市场份额达到29.3%,同比大幅增长27.7个百分点。

市场规模的上涨主要受学习平板和阅读器的拉动。学习平板市场中教培企业持续发力,使得优质教育资源在各个价位段实现了均衡分布;阅读器在国产化替代和彩色化趋势带动下,销量上涨22.6%。

此外,9月迎来开学季,销量涨幅本季度最高,达19.1%。主攻幼小初高的学习平板和面向大学生群体的通用平板,均实现了双位数的上涨。

品牌方面,Apple、华为、小米和荣耀前四名的位次保持不变。第五名由2023年的联想变为2024年的科大讯飞,销量份额提升了1.2个百分点达4.1%,主要受P30学习平板的拉动。此外,教培类企业和电子纸平板厂商份额提升明显,小猿和作业帮份额分别提升1个和1.2个百分点,掌阅、文石和汉王的份额均提升了近0.5个百分点。

第四季度,随着“双十一”战线的拉长,叠加“以旧换新”国补政策的拉动,预计线%。

2024年第三季度,中国智能音箱线%。三季度下降速度较二季度有所减缓,但消费者对智能音箱的低需求状态仍在持续,并且中高端产品发展受阻,价格不断下降。

品牌方面,小米市场份额达到了53.3%,同比大幅增长13.9个百分点;天猫精灵由于新品IN糖6上市,三季度市场份额达到22.4%,环比呈现增长;百度则由于带屏产品的大幅下滑导致市场份额下降至21.5%,同比减少10.6个百分点。

细分市场,屏幕音箱市场份额持续下降,销量占比为15.1%,同比下降4.9个百分点。受移动智慧屏和学习平板的冲击,千元以上中高端产品下滑。但9月屏幕音箱市场占比有所回升,其在节假日期间作为走亲访友的礼品需求尚在。

2024年第三季度,中国回音壁线%。在当下年轻人视听影音娱乐需求愈加多样化、碎片化的背景下,随着电视销量不断下滑,回音壁市场目前仍处于下降趋势。

品牌方面,国际品牌索尼、三星和JBL依然保持市场前三,且市场份额同比均有所增长。其中Sony依靠高端新品HT-A9000和HT-A8000上市,销额份额达到17.1%,同比增长2.3个百分点。国产品牌中,TCL在入门级产品S45H和S55H之后又陆续推出了中高端产品Q75H和Q85H,全线布局和性价比的组合下,市场份额获得大幅提升,跻身市场前六。

细分市场中,带杜比全景声解码功能的产品销额占比已达65.1%,较去年同期增长了8.7个百分点;其产品均价为3523元,价格下降了19.4%。杜比全景声产品开始进入千元以内低端市场,未来产品价格的持续下探将有望推动该细分赛道持续增长。

尽管回音壁产品走向大众化任重而道远,但市场在杜比全景声的全面渗透下,以及新进厂牌的积极参与下,仍然保持了活力。

受广电政策、竞品替代、需求低迷等多重因素的影响,中国智能盒子线上市场持续下滑。不过随着政策的逐渐落地,市场趋于稳定,月销量保持在10万台上下。第三季度降幅收窄至个位数,且环比上涨。

TOP3品牌为腾讯、天猫魔盒和小米,合计销量份额为50.8%,同比上涨2.1个百分点。主流厂商价格下探巩固份额,加剧中小品牌生存压力。

9月,广电总局宣布年底前将启动新型遥控器和微型机顶盒全国部署,并推动机顶盒与电视机一体化,计划年底前完成样机研制。因此,智能盒子市场仍承受严重下行压力。

VR市场的持续颓势仍是XR整体市场下跌的主要原因,第三季度销量同比下跌37.4%。VR销量占XR线个百分点。今年以来,VR在XR市场的占比持续下降,主要受供应链、技术、产品的多方面因素影响,并因市场格局不均衡发展陷入恶性循环。

AR线%。各品牌产品持续出新,销售均价水涨船高,AR产品均价同比去年三季度上浮461.7元。

品牌方面,“AR四小龙”领先格局受到冲击,星纪魅族、VITURE来势汹汹。第三季度,AR线品牌分别为XREAL、雷鸟创新、INMO、星纪魅族、VITURE。

第四季度,VR与AR市场的冷热不均的状态仍将持续。分体式AR眼镜将在影音、娱乐方面继续优化,且凭借轻便易携带的优势压缩VR的市场空间;一体式AR眼镜将随着屏幕光学的技术突破不断完善功能,并在信息提示、运动定位等场景扩大应用范围。

品牌方面,头部品牌集中度提升。2024年第三季度,TOP4品牌的合计份额(CR4)为42.6%,增长了7.8个百分点。主流品牌一方面降价促销,另一方面密集发布新品。

价格方面,越来越多的主流品牌加入到降价的行列中来。智能门锁均价从2023年年初的1027元降至2024年9月降至902元,降幅超10%。

产品方面,生物识别成热门赛道,人脸识别、静脉识别的渗透率分别为28.2%、7.9%,同比增长了11.8、3.5个百分点。复合型门锁高速发展,“人脸+猫眼+屏幕”表现最为突出,销量占比为20.1%,同比增长了8.4个百分点。

进入到第四季度,智能门锁行业的竞争愈发激烈,品牌已全面参与政府补贴活动,叠加双十一大促,资源进一步倾向于头部品牌,行业价格将持续下滑。

品牌方面,头部品牌格局稳固,集中度提升。2024年第三季度,小米、乔安、萤石、普联位列TOP4,合计销量份额为38.5%,增长了0.5个百分点。

价格方面,均价从2023年初的256元下降至2024年9月的216元,降幅超15%。市场需要的变化、产品缺乏差异化创新是影响价格内卷的直接原因。

产品形态和画质升级是是企业竞争的主要方向之一。产品形态,枪球联动摄像头、双目和多目摄像头高速增长,销量同比增幅均超了50%。画质方面,在主流品牌持续渗透和价格下调的推动下,800万像素持续渗透,销量份额达到9.2%。

从全年来看,监控摄像头在线上市场面临流量困局,加上行业内部价格内卷、产品同质化严重,增速逐渐趋缓。